El enfermo mejora, pero sigue en la UVI

Baja algunos grados la temperatura, pero en enfermo sigue en la UVI. Efectivamente algunas cosas han mejorado, como la reducción de la deuda externa, aumento de la confianza de otros países, baja considerable de la prima de riesgo, … Pero los grandes problemas siguen ahí, y los síntomas de mejora no son fiables.

Posiblemente la mejor noticia de la semana es que se ha dado a los bancos más tiempo para fortalecer las reservas de efectivo y ello puede contribuir a mejorar algo el crédito a las empresas, con el consiguiente crecimiento económico. Esta reforma permitirá aumentar el endeudamiento a empresas calificadas entre A+ y BBB- (justo por encima del 'bono basura').

Por lo que respecta a los indicadores de coyuntura, esta semana se han publicado algunos de interés, veamos:

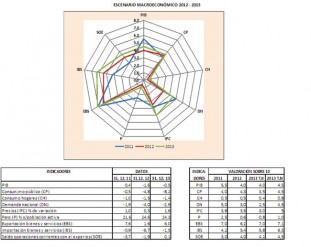

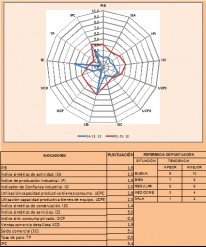

El Indicador de Sentimiento Económico mejoró tres décimas en diciembre respecto al mes anterior debido al avance de la confianza industrial (1,2 puntos) y de la construcción (6,3 puntos), parcialmente contrarrestado por el retroceso de sus otros tres componentes: consumidor (2,3 puntos), comercio minorista (1,9 puntos) y servicios (1,1 puntos).

El Indicador de confianza del Consumidor, elaborado por el CIS, empeoró siete décimas en diciembre respecto al mes previo, pese al avance del componente de expectativas (0,6 puntos), como consecuencia del descenso del de situación actual (2,1 puntos).

El Índice de Confianza Empresarial empeoró más de cuatro puntos en el primer trimestre respecto al cuarto trimestre de 2012 por la valoración menos favorable de los empresarios de la evolución futura de su negocio, así como de su situación actual.

El PMI de actividad en los servicios mejoró casi dos puntos en dicho mes hasta el nivel 44,3, el más alto desde marzo de 2012.

El índice de Producción Industrial (IPI), corregido de efectos de calendario, registró en noviembre una variación interanual del -7,2%, inferior en más de cuatro puntos a la del mes previo (-3,1%). Hay que tener en cuenta el efecto negativo de la huelga general del día 14 de noviembre de 2012 en la actividad industrial. Dicho impacto puede estimarse, en una primera aproximación, en torno al -3,7%, de forma que la tasa interanual descontada de ese efecto se situaría alrededor del -3,6%

Las ventas en las grandes empresas mostraron un menor debilitamiento en noviembre, con datos corregidos de calendario, deflactados y a población constante, registrando un descenso interanual del 6,4% de las ventas totales (7,7% en octubre), como consecuencia del menor retroceso de las ventas interiores (8,5%) y de la aceleración de las exportaciones hasta el 2,6%. las importaciones, por su parte, intensificaron el ritmo de caída en noviembre hasta el -8,5% interanual.

![[Img #11987]](upload/img/periodico/img_11987.jpg) Otros artículos de José Orihuela

Otros artículos de José Orihuela

Posiblemente la mejor noticia de la semana es que se ha dado a los bancos más tiempo para fortalecer las reservas de efectivo y ello puede contribuir a mejorar algo el crédito a las empresas, con el consiguiente crecimiento económico. Esta reforma permitirá aumentar el endeudamiento a empresas calificadas entre A+ y BBB- (justo por encima del 'bono basura').

Por lo que respecta a los indicadores de coyuntura, esta semana se han publicado algunos de interés, veamos:

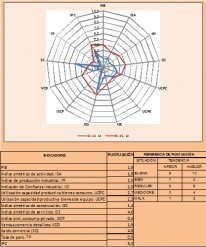

El Indicador de Sentimiento Económico mejoró tres décimas en diciembre respecto al mes anterior debido al avance de la confianza industrial (1,2 puntos) y de la construcción (6,3 puntos), parcialmente contrarrestado por el retroceso de sus otros tres componentes: consumidor (2,3 puntos), comercio minorista (1,9 puntos) y servicios (1,1 puntos).

El Indicador de confianza del Consumidor, elaborado por el CIS, empeoró siete décimas en diciembre respecto al mes previo, pese al avance del componente de expectativas (0,6 puntos), como consecuencia del descenso del de situación actual (2,1 puntos).

El Índice de Confianza Empresarial empeoró más de cuatro puntos en el primer trimestre respecto al cuarto trimestre de 2012 por la valoración menos favorable de los empresarios de la evolución futura de su negocio, así como de su situación actual.

El PMI de actividad en los servicios mejoró casi dos puntos en dicho mes hasta el nivel 44,3, el más alto desde marzo de 2012.

El índice de Producción Industrial (IPI), corregido de efectos de calendario, registró en noviembre una variación interanual del -7,2%, inferior en más de cuatro puntos a la del mes previo (-3,1%). Hay que tener en cuenta el efecto negativo de la huelga general del día 14 de noviembre de 2012 en la actividad industrial. Dicho impacto puede estimarse, en una primera aproximación, en torno al -3,7%, de forma que la tasa interanual descontada de ese efecto se situaría alrededor del -3,6%

Las ventas en las grandes empresas mostraron un menor debilitamiento en noviembre, con datos corregidos de calendario, deflactados y a población constante, registrando un descenso interanual del 6,4% de las ventas totales (7,7% en octubre), como consecuencia del menor retroceso de las ventas interiores (8,5%) y de la aceleración de las exportaciones hasta el 2,6%. las importaciones, por su parte, intensificaron el ritmo de caída en noviembre hasta el -8,5% interanual.

Otros artículos de José Orihuela