Ahora la patochada inglesa con la quiebra de España

Cuando las cosas parecen haber mejorado algo, salen los ingleses con una nueva patochada, y The Telegraph afirmaba hace unos días que “España está en quiebra”, basando su opinión en el informe del FMI. ¡Menos mal que el propio FMI se encargó con rapidez de desmentir la noticia, afirmando que se trataba de una errónea interpretación de su informe! No es justa la opinión de The Telegraf ni digna de un periódico de reputación como la suya, aunque todos sepan que siempre se caracterizó por tratar mal a España.

Por otra parte, el responsable europeo de Industria y Emprendimiento destaca que "ahora España está remontando la "muy difícil" situación que afrontaba el país hace dos años; y no se nos pueden pedir más sacrificios para reducir la deuda pública, estos deberán enfocarse en lo sucesivo a mejorar la pésima situación del empleo que estamos soportando.

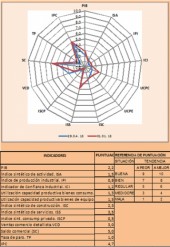

Los indicadores económicos conocidos esta semana parecen indicar una leve mejoría, pero esto no pasa de ser leves indicios, pues se trata de valores “menos malos” aunque señalando una débil tendencia a la mejoría; no obstante los valores absolutos siguen siendo preocupantes.

El PIB. Los valores esperados para el segundo trimestre señalan una tasa anual de caída del 1,6%, esperándose una menor caída en el tercero y cuarto trimestres, de forma que, según el Programa de Estabilidad del Gobierno, podríamos terminar el año con una caída del 1,3% La Comisión Europea, por su parte, calcula un retroceso del PIB del 1,4% para este año, con una contracción intertrimestral del 0,2% en el segundo trimestre y del 0,34 en el tercero. Para el cuarto, Bruselas prevé un estancamiento.

Producción y demanda. Los índices de Cifra de Negocios (ICNI) y Entrada de Pedidos en la Industria (IEPI) correspondientes a marzo retrocedieron en términos interanuales y con series corregidas de calendario y estacionalidad el ICNI repuntó un 0,6%, frente a la caída del 0,4% en febrero, mientras que el IEPI descendió el 1,6% tras el incremento del 0,2% del mes anterior. Como vemos la situación en la industria sigue siendo preocupante.

El indicador compuesto adelantado de actividad para España que elabora la OCDE, ganó dos décimas en marzo respecto a febrero, y se sitúa en 101,1.

Donde la situación es más preocupante es en vivienda. El número de compraventas de viviendas disminuyó en marzo el 12,6% en tasa interanual, después de tres meses de aumentos ininterrumpidos. En términos intermensuales y utilizando datos desestacionalizados, la caída registrada en marzo fue superior a la de febrero. Hay que tener en cuenta que, al elaborarse esta estadística a partir de la información de los Registros de la Propiedad presenta un ligero desfase: de todas formas señala el efecto que está causando la finalización en 2013 de las ayudas fiscales para la compra de vivienda.

El índice de la Cifra de Negocios del sector servicios (ICNS) filtrado de los efectos del calendario laboral anotó en marzo una tasa interanual del -6,8%, inferior en 1,8 puntos a la del mes previo. La caída fue mayor en el Comercio (-7,6%) que en Otros Servicios (-5,5%). Con datos corregidos además de estacionalidad, la cifra de negocios se contrajo un 1,5% en tasa intermensual, seis décimas más que en febrero.

Los efectos de comercio devueltos por impago se redujo en marzo un 14,3% en relación con el mismo mes de 2012, alcanzando su importe 520 millones de euros, cifra inferior en un 24,5% a la de un año antes.

Saldo Comercial. Marzo de 2013. Según Aduanas, la balanza comercial registró un superávit de 352 millones de euros, con datos corregidos de estacionalidad y de calendario, esta mejora de los datos con respecto a años anteriores, se debe a los dos principales componentes, energético y no energético. El déficit energético se redujo un 23%, al tiempo que el precio del barril de petróleo importado descendió un 9,2% en euros, y la balanza no energética se saldó con un nuevo superávit (quince consecutivos), que cuadruplicó el superávit registrado un año antes.

Las exportaciones aumentaron un 2% interanual, y sus precios, aproximados por los índices de valor unitario, descendieron un 3,4%, dando lugar a un alza del 5,5% en términos reales, superior en 0,6 puntos porcentuales a la de febrero. Las importaciones descendieron un 15% interanual en términos nominales, sus precios disminuyeron un 5%, y en términos reales, las importaciones retrocedieron un 10,6%, cuatro puntos más que el mes anterior.

IPC. En abril el Índice de Precios de Consumo (IPC) aumentó un 0,4% respecto al mes anterior, frente a un incremento significativamente mayor (1,4%) en igual mes de un año antes, y su tasa de variación interanual se moderó con intensidad, en 1 pp., hasta el 1,4%, como había anticipado el INE. Este descenso de la inflación anual respondió, especialmente, a la fuerte moderación de los precios energéticos, y también de los servicios y de la alimentación elaborada. En cambio, la inflación de los Bienes Industriales no Energéticos (BINES) y la de alimentación no elaborada aumentó ligeramente. La inflación subyacente disminuyó en menor medida, en cuatro décimas, hasta el 1,9%, por la moderación de los servicios y la alimentación elaborada.

![[Img #15249]](upload/img/periodico/img_15249.jpg)

Otros artículos de José Orihuela

Por otra parte, el responsable europeo de Industria y Emprendimiento destaca que "ahora España está remontando la "muy difícil" situación que afrontaba el país hace dos años; y no se nos pueden pedir más sacrificios para reducir la deuda pública, estos deberán enfocarse en lo sucesivo a mejorar la pésima situación del empleo que estamos soportando.

Los indicadores económicos conocidos esta semana parecen indicar una leve mejoría, pero esto no pasa de ser leves indicios, pues se trata de valores “menos malos” aunque señalando una débil tendencia a la mejoría; no obstante los valores absolutos siguen siendo preocupantes.

El PIB. Los valores esperados para el segundo trimestre señalan una tasa anual de caída del 1,6%, esperándose una menor caída en el tercero y cuarto trimestres, de forma que, según el Programa de Estabilidad del Gobierno, podríamos terminar el año con una caída del 1,3% La Comisión Europea, por su parte, calcula un retroceso del PIB del 1,4% para este año, con una contracción intertrimestral del 0,2% en el segundo trimestre y del 0,34 en el tercero. Para el cuarto, Bruselas prevé un estancamiento.

Producción y demanda. Los índices de Cifra de Negocios (ICNI) y Entrada de Pedidos en la Industria (IEPI) correspondientes a marzo retrocedieron en términos interanuales y con series corregidas de calendario y estacionalidad el ICNI repuntó un 0,6%, frente a la caída del 0,4% en febrero, mientras que el IEPI descendió el 1,6% tras el incremento del 0,2% del mes anterior. Como vemos la situación en la industria sigue siendo preocupante.

El indicador compuesto adelantado de actividad para España que elabora la OCDE, ganó dos décimas en marzo respecto a febrero, y se sitúa en 101,1.

Donde la situación es más preocupante es en vivienda. El número de compraventas de viviendas disminuyó en marzo el 12,6% en tasa interanual, después de tres meses de aumentos ininterrumpidos. En términos intermensuales y utilizando datos desestacionalizados, la caída registrada en marzo fue superior a la de febrero. Hay que tener en cuenta que, al elaborarse esta estadística a partir de la información de los Registros de la Propiedad presenta un ligero desfase: de todas formas señala el efecto que está causando la finalización en 2013 de las ayudas fiscales para la compra de vivienda.

El índice de la Cifra de Negocios del sector servicios (ICNS) filtrado de los efectos del calendario laboral anotó en marzo una tasa interanual del -6,8%, inferior en 1,8 puntos a la del mes previo. La caída fue mayor en el Comercio (-7,6%) que en Otros Servicios (-5,5%). Con datos corregidos además de estacionalidad, la cifra de negocios se contrajo un 1,5% en tasa intermensual, seis décimas más que en febrero.

Los efectos de comercio devueltos por impago se redujo en marzo un 14,3% en relación con el mismo mes de 2012, alcanzando su importe 520 millones de euros, cifra inferior en un 24,5% a la de un año antes.

Saldo Comercial. Marzo de 2013. Según Aduanas, la balanza comercial registró un superávit de 352 millones de euros, con datos corregidos de estacionalidad y de calendario, esta mejora de los datos con respecto a años anteriores, se debe a los dos principales componentes, energético y no energético. El déficit energético se redujo un 23%, al tiempo que el precio del barril de petróleo importado descendió un 9,2% en euros, y la balanza no energética se saldó con un nuevo superávit (quince consecutivos), que cuadruplicó el superávit registrado un año antes.

Las exportaciones aumentaron un 2% interanual, y sus precios, aproximados por los índices de valor unitario, descendieron un 3,4%, dando lugar a un alza del 5,5% en términos reales, superior en 0,6 puntos porcentuales a la de febrero. Las importaciones descendieron un 15% interanual en términos nominales, sus precios disminuyeron un 5%, y en términos reales, las importaciones retrocedieron un 10,6%, cuatro puntos más que el mes anterior.

IPC. En abril el Índice de Precios de Consumo (IPC) aumentó un 0,4% respecto al mes anterior, frente a un incremento significativamente mayor (1,4%) en igual mes de un año antes, y su tasa de variación interanual se moderó con intensidad, en 1 pp., hasta el 1,4%, como había anticipado el INE. Este descenso de la inflación anual respondió, especialmente, a la fuerte moderación de los precios energéticos, y también de los servicios y de la alimentación elaborada. En cambio, la inflación de los Bienes Industriales no Energéticos (BINES) y la de alimentación no elaborada aumentó ligeramente. La inflación subyacente disminuyó en menor medida, en cuatro décimas, hasta el 1,9%, por la moderación de los servicios y la alimentación elaborada.

Otros artículos de José Orihuela