Un poco de optimismo: 130.000 M€ para el crecimiento

La semana termina con una noticia tranquilizadora: La cumbre de las cuatro mayores economías de la eurozona (Alemania, Francia Italia y España) celebrada el viernes en Roma, acabó con el compromiso de impulsar una nueva política que apuesta claramente por la reactivación y no solo por la austeridad. Destinarán 130.000 millones para promover el crecimiento. Pero el cuerdo aún no es firme, aunque, por ser los adoptantes quienes son, podemos considerar que la cumbre los 27 a celebrar la próxima semana dé su visto bueno y la Unión Europea apruebe definitivamente la propuesta.

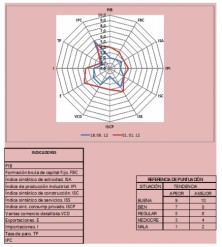

En el interior, la subdirección general de Análisis Coyuntural y Previsiones Económicas (SGACPE) ha actualizado esta semana los indicadores sintéticos para la economía española. En el segundo trimestre de 2012 la tasa interanual del Indicador Sintético de Actividad (ISA) se sitúa en el -1,4%, tasa idéntica a la estimada para dicho periodo el pasado mes de mayo. También la tasa in-tertrimestral se mantiene inalterada respecto a la estimación del mes preceden-te, en el -0,3%.

Pasando a las ramas de actividad, el Indicador Sintético de Industria y Energía (ISI) aumenta la intensidad de caída en el segundo trimestre de 2012, tanto la interanual (-4%) como la intertrimestral (-1,5%), tasas inferiores en me-dio punto y tres décimas, respectivamente, a las publicadas hace un mes. La revisión a la baja del ISI se explica, principalmente, por el comportamiento más contractivo de lo previsto de las importaciones de bienes industriales y, en me-nor medida, de las ventas interiores de grandes empresas en el sector.

Por su parte, el Indicador Sintético de Servicios (ISS) se revisa dos décimas a la baja en el segundo trimestre de 2012, tanto en términos intertrimestrales, hasta el 0,2%, como en interanuales, hasta el 0,9%. El indicador de confianza y el índice de comercio al por menor son los principales responsables del perfil menos expansivo del ISS. Por su parte el turismo se levanta y España recibe en los cinco primeros meses del año 19 millones de turistas, con un crecimiento acumulado del 2,4%. El Gobierno preparar un plan de reactivación del turismo.

Por el lado del gasto, el Indicador Sintético de Consumo (ISC) disminuye en el segundo trimestre un 1,3% respecto al trimestre anterior, nueve décimas más de lo estimado para dicho periodo el mes pasado. En términos interanuales el ISC continúa retrocediendo (2,7%), y a un ritmo mayor que lo publicado en mayo (1,6%). La mayor caída intertrimestral de este indicador se explica, principalmente, por el deterioro más acentuado de lo esperado de la confianza del consumidor y de las ventas de bienes y servicios de consumo en grandes empresas.

El Indicador Sintético de Inversión en Construcción (ISCO) en el segundo trimestre de 2012, registró tasas del-3,4% intertrimestral y -9,2% interanual, inferior en cuatro décimas, la primera. y superior en medio punto, la segunda, a las publicadas el pasado mes. Los comportamientos más contractivos de lo esperado del índice de producción de la industria de la construcción y de la confianza en el sector justifican el empeoramiento en tasa intertrimestral de este indicador. Por su parte, el Indicador Sintético de Inversión en Vivienda (ISV) desciende en el segundo trimestre del año un 4,4% respecto al trimestre precedente y un 12,2% respecto al mismo periodo de 2011, uno y 1,1 puntos más, respectivamente, de lo estimado en mayo. El indicador de confianza en la construcción, y el lPI de ladrillo son las principales causas de la revisión a la baja del ISV.

![[Img #8090]](upload/img/periodico/img_8090.jpg)

Otros artículos de José Orihuela

En el interior, la subdirección general de Análisis Coyuntural y Previsiones Económicas (SGACPE) ha actualizado esta semana los indicadores sintéticos para la economía española. En el segundo trimestre de 2012 la tasa interanual del Indicador Sintético de Actividad (ISA) se sitúa en el -1,4%, tasa idéntica a la estimada para dicho periodo el pasado mes de mayo. También la tasa in-tertrimestral se mantiene inalterada respecto a la estimación del mes preceden-te, en el -0,3%.

Pasando a las ramas de actividad, el Indicador Sintético de Industria y Energía (ISI) aumenta la intensidad de caída en el segundo trimestre de 2012, tanto la interanual (-4%) como la intertrimestral (-1,5%), tasas inferiores en me-dio punto y tres décimas, respectivamente, a las publicadas hace un mes. La revisión a la baja del ISI se explica, principalmente, por el comportamiento más contractivo de lo previsto de las importaciones de bienes industriales y, en me-nor medida, de las ventas interiores de grandes empresas en el sector.

Por su parte, el Indicador Sintético de Servicios (ISS) se revisa dos décimas a la baja en el segundo trimestre de 2012, tanto en términos intertrimestrales, hasta el 0,2%, como en interanuales, hasta el 0,9%. El indicador de confianza y el índice de comercio al por menor son los principales responsables del perfil menos expansivo del ISS. Por su parte el turismo se levanta y España recibe en los cinco primeros meses del año 19 millones de turistas, con un crecimiento acumulado del 2,4%. El Gobierno preparar un plan de reactivación del turismo.

Por el lado del gasto, el Indicador Sintético de Consumo (ISC) disminuye en el segundo trimestre un 1,3% respecto al trimestre anterior, nueve décimas más de lo estimado para dicho periodo el mes pasado. En términos interanuales el ISC continúa retrocediendo (2,7%), y a un ritmo mayor que lo publicado en mayo (1,6%). La mayor caída intertrimestral de este indicador se explica, principalmente, por el deterioro más acentuado de lo esperado de la confianza del consumidor y de las ventas de bienes y servicios de consumo en grandes empresas.

El Indicador Sintético de Inversión en Construcción (ISCO) en el segundo trimestre de 2012, registró tasas del-3,4% intertrimestral y -9,2% interanual, inferior en cuatro décimas, la primera. y superior en medio punto, la segunda, a las publicadas el pasado mes. Los comportamientos más contractivos de lo esperado del índice de producción de la industria de la construcción y de la confianza en el sector justifican el empeoramiento en tasa intertrimestral de este indicador. Por su parte, el Indicador Sintético de Inversión en Vivienda (ISV) desciende en el segundo trimestre del año un 4,4% respecto al trimestre precedente y un 12,2% respecto al mismo periodo de 2011, uno y 1,1 puntos más, respectivamente, de lo estimado en mayo. El indicador de confianza en la construcción, y el lPI de ladrillo son las principales causas de la revisión a la baja del ISV.

Otros artículos de José Orihuela