Y ahora Europa en recesión, ¡lo que nos faltaba!

En el ámbito internacional, la noticia más importante de la semana es la entrada en recesión de la Eurozona, cosa que va a dificultar de manera importante nuestra ya difícil recuperación.

Afortunadamente, esta noticia se ha visto compensada con la afirmación del presidente del BCE de que España está cumpliendo con sus deberes y no necesitará tomar medidas adicionales.

En cuanto a los indicadores de coyuntura económica nacional conocidos esta semana cabe comentar lo siguiente:

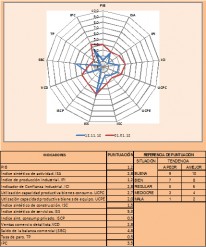

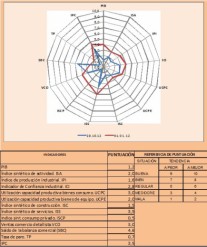

El PIB real, corregido de la estacionalidad, disminuyó en el tercer trimestre de 2012 un 0,3% en tasa intertrimestral, una décima menos que en el anterior, y un 1,6% en tasa interanual, dos décimas más que en el segundo, lo que puede explicarse por el descenso en la actividad en todas las ramas productivas, excepto en la de servicios –fuertemente impulsados por el turismo-, cuyo valor añadido bruto (VAB) repuntó un 0,4%, tras la caída del 0,2% del trimestre anterior, y en la agricultura, que creció un 0,8%

La demanda. Acentúa su reducción, lo que puede explicarse en términos interanuales, por la intensificación de la caída del consumo público y de la inversión en capital fijo, parcialmente contrarrestada por el perfil algo menos contractivo del consumo privado. Que anotó en el tercer trimestre un retroceso intertrimestral del -4,5

La demanda externa neta ha contribuido positivamente en la evolución del PIB, lo que se debe a un mayor dinamismo de las exportaciones, que para bienes y servicios aumentaron un 4,3% interanual, Por su parte, las importaciones se redujeron un 3,5% interanual, 1,6 puntos menos que en el segundo trimestre.

El Paro. La pérdida de empleo se agudizó en el tercer trimestre del año, lo que aleja todo posible atisbo de recuperación del mercado de trabajo. El paro continua creciendo y así seguirá, al menos hasta mediados de 2.013. No obstante debemos señalar que el aumento del paro se ha debilitado en el último trimestre, lo que no deja de ser una buena noticia, dentro de la gran gravedad. La reducción en la intensidad del aumento ha sido consecuencia de la menor caída tanto del empleo asalariado, que retrocedió un 0,9% intertrimestral, una décima menos que en el periodo anterior, como del no asalariado, cuya tasa intertrimestral se situó en el ¬0,1%, tras un -0,2% del trimestre previo.

El sector industrial ve empeorar su situación, tanto en la cifra de negocio como en la entrada de pedidos. Ambos mostraron una evolución menos favorable que en agosto, registrando variaciones interanuales del -1,4% el primero y del 0,5% el se-gundo, con series corregidas del efecto calendario, tras los avances del mes prece-dente (4% y 1,7%, respectivamente).

La inversión empresarial. Los datos de la Contabilidad Nacional muestran también la asfixia que sufre el tejido productivo español, cuya inversión continúa decayendo con fuerza. La formación bruta de capital fijo aumenta su decrecimiento en siete décimas este trimestre, pasando del –9,2% al –9,9%.

Viviendas. El número de compraventas de viviendas aumentó ligeramente en sep-tiembre (0,9% interanual) por segundo mes consecutivo. El avance se debió al in-cremento del número de operaciones sobre viviendas usadas (1,8% interanual), mientras que las nuevas registraron una variación nula.

En octubre, el índice de Precios de Consumo (IPC) aumentó un 0,8% respecto al mes anterior, igual que un año antes, pero su tasa de variación interanual se elevó una décima, hasta el 3,5%. Las principales presiones alcistas procedieron de los servicios y de algunos productos alimenticios (caso del aceite de oliva). Este aumento de la inflación incluye seguramente algún elemento residual de fiscalidad, no repercutida a precios finales en el pasado septiembre.

La Banca. Los bancos españoles debían al cierre de octubre 366.934 millones de euros al BCE, frente a los 399.927 de septiembre. Su dependencia del BCE se reduce. Su petición de fondos al BCE se sitúa alrededor del 32% del volumen prestado por el BCE a los bancos de la zona euro en octubre. Cifra que se incrementa al 38,5% si se tienen en cuenta solo las apelaciones netas, según los datos publicados por el Banco de España.

![[Img #10872]](upload/img/periodico/img_10872.jpg) Otros artículos de José Orihuela

Otros artículos de José Orihuela

Afortunadamente, esta noticia se ha visto compensada con la afirmación del presidente del BCE de que España está cumpliendo con sus deberes y no necesitará tomar medidas adicionales.

En cuanto a los indicadores de coyuntura económica nacional conocidos esta semana cabe comentar lo siguiente:

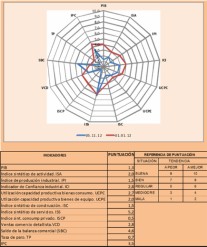

El PIB real, corregido de la estacionalidad, disminuyó en el tercer trimestre de 2012 un 0,3% en tasa intertrimestral, una décima menos que en el anterior, y un 1,6% en tasa interanual, dos décimas más que en el segundo, lo que puede explicarse por el descenso en la actividad en todas las ramas productivas, excepto en la de servicios –fuertemente impulsados por el turismo-, cuyo valor añadido bruto (VAB) repuntó un 0,4%, tras la caída del 0,2% del trimestre anterior, y en la agricultura, que creció un 0,8%

La demanda. Acentúa su reducción, lo que puede explicarse en términos interanuales, por la intensificación de la caída del consumo público y de la inversión en capital fijo, parcialmente contrarrestada por el perfil algo menos contractivo del consumo privado. Que anotó en el tercer trimestre un retroceso intertrimestral del -4,5

La demanda externa neta ha contribuido positivamente en la evolución del PIB, lo que se debe a un mayor dinamismo de las exportaciones, que para bienes y servicios aumentaron un 4,3% interanual, Por su parte, las importaciones se redujeron un 3,5% interanual, 1,6 puntos menos que en el segundo trimestre.

El Paro. La pérdida de empleo se agudizó en el tercer trimestre del año, lo que aleja todo posible atisbo de recuperación del mercado de trabajo. El paro continua creciendo y así seguirá, al menos hasta mediados de 2.013. No obstante debemos señalar que el aumento del paro se ha debilitado en el último trimestre, lo que no deja de ser una buena noticia, dentro de la gran gravedad. La reducción en la intensidad del aumento ha sido consecuencia de la menor caída tanto del empleo asalariado, que retrocedió un 0,9% intertrimestral, una décima menos que en el periodo anterior, como del no asalariado, cuya tasa intertrimestral se situó en el ¬0,1%, tras un -0,2% del trimestre previo.

El sector industrial ve empeorar su situación, tanto en la cifra de negocio como en la entrada de pedidos. Ambos mostraron una evolución menos favorable que en agosto, registrando variaciones interanuales del -1,4% el primero y del 0,5% el se-gundo, con series corregidas del efecto calendario, tras los avances del mes prece-dente (4% y 1,7%, respectivamente).

La inversión empresarial. Los datos de la Contabilidad Nacional muestran también la asfixia que sufre el tejido productivo español, cuya inversión continúa decayendo con fuerza. La formación bruta de capital fijo aumenta su decrecimiento en siete décimas este trimestre, pasando del –9,2% al –9,9%.

Viviendas. El número de compraventas de viviendas aumentó ligeramente en sep-tiembre (0,9% interanual) por segundo mes consecutivo. El avance se debió al in-cremento del número de operaciones sobre viviendas usadas (1,8% interanual), mientras que las nuevas registraron una variación nula.

En octubre, el índice de Precios de Consumo (IPC) aumentó un 0,8% respecto al mes anterior, igual que un año antes, pero su tasa de variación interanual se elevó una décima, hasta el 3,5%. Las principales presiones alcistas procedieron de los servicios y de algunos productos alimenticios (caso del aceite de oliva). Este aumento de la inflación incluye seguramente algún elemento residual de fiscalidad, no repercutida a precios finales en el pasado septiembre.

La Banca. Los bancos españoles debían al cierre de octubre 366.934 millones de euros al BCE, frente a los 399.927 de septiembre. Su dependencia del BCE se reduce. Su petición de fondos al BCE se sitúa alrededor del 32% del volumen prestado por el BCE a los bancos de la zona euro en octubre. Cifra que se incrementa al 38,5% si se tienen en cuenta solo las apelaciones netas, según los datos publicados por el Banco de España.

Otros artículos de José Orihuela