Algunos nos ven mejor que nosotros, ¿tendrán razón?

Algunos tienen visiones de España bastante mejores que las nuestras, por ejemplo:

Para Morgan Stanley “lo peor ya ha pasado y España saldrá pronto de la crisis”. El presidente del Banco Central Europeo afirma que “España va por buen camino y ve señales positivas en la economía nacional como el crecimiento de las exportaciones y la importante reducción del déficit por cuenta corriente”.

Otros, por el contrario, no ven las cosas tan claras, por ejemplo, el FMI ha rebajado sus previsiones sobre el crecimiento de PIB en dos décimas para 2013, hasta el -1,5, aplazando hasta 2014 una leve mejoría del 0,8%

Pero si nos dejamos de opiniones y nos centramos en los indicadores conocidos, nos encontramos también con tendencias dispares.

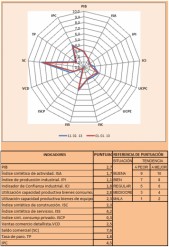

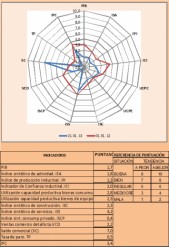

La demanda nacional prolonga su trayectoria descendente en todos los sectores, menos en el del automóvil que en enero recorta el ritmo de caída interanual en 13,5% respecto al mes anterior, situando su descenso anual en el 0,9%

El consumo privado presenta evoluciones negativas en la mayoría de los indicadores, como consecuencia, entre otros factores, del ajuste fiscal –subida del IVA en septiembre- y suspensión de la paga extraordinaria de diciembre a los empleados públicos.

La tasa de Paro subió un 1%, hasta superar el 26%. En tanto que la población activa se redujo en 176 mil personas y el número de parados se sitúa por encima de los seis millones. En efecto el aumento durante el trimestre es de 187,3, cifra superior a lo que se esperaba. Aun así, la destrucción de puestos de trabajo parece ir frenándose en el ejercicio actual

El consumo privado. La mayoría der sus indicadores presentan durante el último trimestre un acusado debilitamiento. El Indicador sintético de consumo privado intensifica el ritmo de caída intertrimestral durante el cuarto trimestre una décima, hasta el 1,2%.

La actividad en la industria. Su indicador sintético presentaba el cuarto trimestre del pasado año una caída de -0,9%, inferior en dos décimas a la del trimestre previo.

La construcción agudiza el tono de debilidad que viene presentando, por la pérdida de confianza de los agentes y el endurecimiento de las condiciones de acceso al crédito para las familias, el deterioro del mercado laboral y las restricciones en la inversión pública.

Las condiciones de acceso al crédito siguen endureciéndose. La financiación a las empresas acentuó su ritmo de descenso en diciembre hasta el 5,2% (4,7% en noviembre). Parte de esta reducción se debe a la transferencia de préstamos bancarios a la SAREB y que el Banco de España estima en torno a 54 mil millones de euros. Si bien esta transferencia no implica una variación real de los flujos de financiación a las empresas sino una mera reclasificación contable.

Terminaremos con dos noticias favorables:

La confianza de los hogares mejora durante el primer mes de 2013, pasando el indicador de confianza del consumidor del -35,2% de diciembre, a un valor positivo del 7,5%.

La balanza de pagos muestra claramente que en los últimos tres meses las tensiones financieras se han relajado considerablemente. Se han vuelto a registrar entradas netas de capital y la posición deudora del Banco de España frente al Eurosistema se ha rebajado sensiblemente.

![[Img #12891]](upload/img/periodico/img_12891.jpg)

Otros artículos de José Orihuela

Para Morgan Stanley “lo peor ya ha pasado y España saldrá pronto de la crisis”. El presidente del Banco Central Europeo afirma que “España va por buen camino y ve señales positivas en la economía nacional como el crecimiento de las exportaciones y la importante reducción del déficit por cuenta corriente”.

Otros, por el contrario, no ven las cosas tan claras, por ejemplo, el FMI ha rebajado sus previsiones sobre el crecimiento de PIB en dos décimas para 2013, hasta el -1,5, aplazando hasta 2014 una leve mejoría del 0,8%

Pero si nos dejamos de opiniones y nos centramos en los indicadores conocidos, nos encontramos también con tendencias dispares.

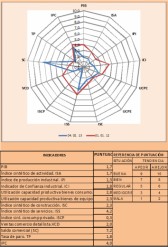

La demanda nacional prolonga su trayectoria descendente en todos los sectores, menos en el del automóvil que en enero recorta el ritmo de caída interanual en 13,5% respecto al mes anterior, situando su descenso anual en el 0,9%

El consumo privado presenta evoluciones negativas en la mayoría de los indicadores, como consecuencia, entre otros factores, del ajuste fiscal –subida del IVA en septiembre- y suspensión de la paga extraordinaria de diciembre a los empleados públicos.

La tasa de Paro subió un 1%, hasta superar el 26%. En tanto que la población activa se redujo en 176 mil personas y el número de parados se sitúa por encima de los seis millones. En efecto el aumento durante el trimestre es de 187,3, cifra superior a lo que se esperaba. Aun así, la destrucción de puestos de trabajo parece ir frenándose en el ejercicio actual

El consumo privado. La mayoría der sus indicadores presentan durante el último trimestre un acusado debilitamiento. El Indicador sintético de consumo privado intensifica el ritmo de caída intertrimestral durante el cuarto trimestre una décima, hasta el 1,2%.

La actividad en la industria. Su indicador sintético presentaba el cuarto trimestre del pasado año una caída de -0,9%, inferior en dos décimas a la del trimestre previo.

La construcción agudiza el tono de debilidad que viene presentando, por la pérdida de confianza de los agentes y el endurecimiento de las condiciones de acceso al crédito para las familias, el deterioro del mercado laboral y las restricciones en la inversión pública.

Las condiciones de acceso al crédito siguen endureciéndose. La financiación a las empresas acentuó su ritmo de descenso en diciembre hasta el 5,2% (4,7% en noviembre). Parte de esta reducción se debe a la transferencia de préstamos bancarios a la SAREB y que el Banco de España estima en torno a 54 mil millones de euros. Si bien esta transferencia no implica una variación real de los flujos de financiación a las empresas sino una mera reclasificación contable.

Terminaremos con dos noticias favorables:

La confianza de los hogares mejora durante el primer mes de 2013, pasando el indicador de confianza del consumidor del -35,2% de diciembre, a un valor positivo del 7,5%.

La balanza de pagos muestra claramente que en los últimos tres meses las tensiones financieras se han relajado considerablemente. Se han vuelto a registrar entradas netas de capital y la posición deudora del Banco de España frente al Eurosistema se ha rebajado sensiblemente.

Otros artículos de José Orihuela