“Sin dolor no se pueden curar heridas profundas”

La noticia más importante de la semana la daba el presidente Rajoy al anunciar en el Parlamento que España ha incumplido el objetivo del 6,3% en el desfase presupuestario para 2012. Eran muchos los agoreros que señalaban la imposibilidad de que tal cosa ocurriese y situaban el desfase, en el mejor de los cosos, en el 7%; desafortunadamente han acertado en el incumplimiento, pero no en la diferencia. El déficit se ha reducido en 22.000 millones de €, reducción que ha requerido de sacrificios penosos, ampliamente puestos de manifiesto por una sociedad mal informada o mal intencionada. Ahora vemos que los esfuerzos han valido la pena. “Sin dolor no se pueden curar heridas profundas”. Es así que los indicadores económicos continúan dando claras señales de debilidad y nadie puede afirmar que se noten notables mejorías.

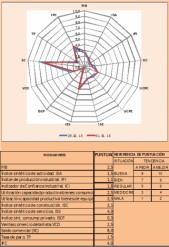

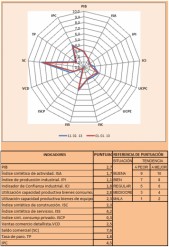

En este contexto, el FMI ha actualizado sus previsiones macroeconómicas para la economía española publicadas el pasado mes de octubre, revisando una décima al alza la variación del PIB real prevista en 2012 hasta el -1,4% Y dos décimas a la baja en 2013, hasta el -1,5%. Para el año 2014 dicho organismo prevé un retorno a tasas positivas, anticipando una expansión del producto del 0,8%.

La mayoría de los indicadores relativos al consumo privado muestran una debilidad continuada, Entre los indicadores cuantitativos, el indicador sintético de Consumo Privado, intensificó el ritmo de caída intertrimestral el cuarto trimestre en una décima, hasta el 1,2%. Este deterioro se justifica, principalmente, por la desfavorable evolución de tres de sus componentes: las disponibilidades de bienes de consumo, las ventas de bienes y servicios de consumo en las grandes empresas y el índice de comercio al pormenor.

La Renta Bruta Disponible (RBD) de las familias experimentó en el tercer trimestre de 2012 un descenso interanual del 1,6%, frente a la caída del 3,9% anotada en el segundo. Este retroceso se justifica por el descenso de las rentas salariales (5,4% interanual) y el incremento de los impuestos corrientes sobre la renta y el patrimonio (1,8%), que no han podido ser compensados por los avances de las Transferencias corrientes netas recibidas (34,3%) y de las rentas no salariales (0,5%).

La disminución de la renta bruta disponible unida al incremento del gasto en consumo final de las familias a precios corrientes (0,6%), se tradujo en un descenso del alhorro bruto de los hogares del 26,8%, situándose la tasa de alhorro en el 7,6% de la RBD, 2,6 puntos inferior a la de hace un año.

El índice de comercio al por menor -sin estaciones de servicio-, con series deflactadas y corregidas del efecto calendario, acentuó en diciembre en casi tres puntos el ritmo de caída interanual hasta situarse en el -10,6%. El indicador cerró el cuarto trimestre con un descenso medio anual del 9,3%, superior en más de tres puntos al del trimestre previo.

El indicador de confianza del consumidor, elaborado por el Centro de Investigaciones Sociológicas aumentó casi once puntos y medio en enero con respecto al mes previo por la mejora de sus dos componentes, de situación actual y de expectativas.

El crédito bancario no mejora y las condiciones para su concesión continúan endureciéndose. En diciembre, las condiciones crediticias de los hogares continuaron siendo restrictivas, a juzgar por la financiación a las familias residentes en España, que intensificó ligeramente el ritmo de caída interanual, hasta el 3,6% (3,5% en noviembre).

Respecto a la inversión en construcción, se agudiza el tono de debilidad de meses anteriores por la pérdida de confianza de los agentes, el endurecimiento de las condiciones de acceso al crédito para las familias, el deterioro del mercado laboral y la restricciones en el nivel de inversión pública factores que han contrarrestado el efecto expansivo del descenso en los precios en la demanda de viviendas.

Los indicadores cuantitativos, tanto el indicador sintético de inversión en construcción como el de inversión en vivienda, anotaron tasas intertrimestrales en el cuarto trimestre de 2012 inferiores a las del tercero.

La actividad industrial constata en términos generales el perfil descendente, con alguna excepción dentro de los indicadores cualitativos. El indicador sintético de actividad en la industria anotó una variación intertrimestral del-0,9% en el cuarto trimestre de 2012, inferior en dos décimas a la del trimestre previo; y la mayoría de los indicadores adelantados apuntan a la prolongación del comportamiento contractivo. Así la entrada de pedidos y la cifra de negocios en la industria, indicadores adelantados de actividad en el sector, intensificaron el ritmo de descenso en noviembre, re¬gistrando tasas interanuales del -1,5%, el primero, y del -4%, el segundo, inferiores en casi un punto y medio y en casi tres puntos, respectivamente, a las del mes previo.

Entre los indicadores cualitativos, el de confianza en la industria, publicado por la Comi¬sión Europea, disminuyó en enero 2,6 puntos respecto al mes previo, deterioro que se atribuye a sus tres componentes parciales, en especial al de expectativas de producción. Por su parte, el PMI de la industria manufacturera aumentó un punto y medio en dicho mes, hasta anotar un nivel de 46,1. En lo que respecta al empleo en el sector, las afiliaciones a la Seguridad Social experimenta¬ron en enero un descenso interanual del 6%, superior en una décima al del mes precedente.

IPC. Su tasa anual bajó en enero del 3% al 2,8% y el diferencial de inflación. desfa-vorable a nuestro país desde el pasado agosto. se mantiene desde noviembre en 0,8 pp. En cuanto a la inflación subyacente armonizada española. continuó en el 2,3%. por lo que al haberse reducido una décima en la UEM. el diferencial desfavorable frente al conjunto del área euro aumenta en una décima. pasando a ser de 0.8 pp.

![[Img #13243]](upload/img/periodico/img_13243.jpg)

Otros artículos de José Orihuela

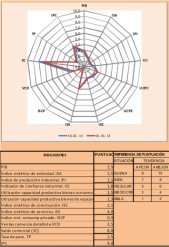

En este contexto, el FMI ha actualizado sus previsiones macroeconómicas para la economía española publicadas el pasado mes de octubre, revisando una décima al alza la variación del PIB real prevista en 2012 hasta el -1,4% Y dos décimas a la baja en 2013, hasta el -1,5%. Para el año 2014 dicho organismo prevé un retorno a tasas positivas, anticipando una expansión del producto del 0,8%.

La mayoría de los indicadores relativos al consumo privado muestran una debilidad continuada, Entre los indicadores cuantitativos, el indicador sintético de Consumo Privado, intensificó el ritmo de caída intertrimestral el cuarto trimestre en una décima, hasta el 1,2%. Este deterioro se justifica, principalmente, por la desfavorable evolución de tres de sus componentes: las disponibilidades de bienes de consumo, las ventas de bienes y servicios de consumo en las grandes empresas y el índice de comercio al pormenor.

La Renta Bruta Disponible (RBD) de las familias experimentó en el tercer trimestre de 2012 un descenso interanual del 1,6%, frente a la caída del 3,9% anotada en el segundo. Este retroceso se justifica por el descenso de las rentas salariales (5,4% interanual) y el incremento de los impuestos corrientes sobre la renta y el patrimonio (1,8%), que no han podido ser compensados por los avances de las Transferencias corrientes netas recibidas (34,3%) y de las rentas no salariales (0,5%).

La disminución de la renta bruta disponible unida al incremento del gasto en consumo final de las familias a precios corrientes (0,6%), se tradujo en un descenso del alhorro bruto de los hogares del 26,8%, situándose la tasa de alhorro en el 7,6% de la RBD, 2,6 puntos inferior a la de hace un año.

El índice de comercio al por menor -sin estaciones de servicio-, con series deflactadas y corregidas del efecto calendario, acentuó en diciembre en casi tres puntos el ritmo de caída interanual hasta situarse en el -10,6%. El indicador cerró el cuarto trimestre con un descenso medio anual del 9,3%, superior en más de tres puntos al del trimestre previo.

El indicador de confianza del consumidor, elaborado por el Centro de Investigaciones Sociológicas aumentó casi once puntos y medio en enero con respecto al mes previo por la mejora de sus dos componentes, de situación actual y de expectativas.

El crédito bancario no mejora y las condiciones para su concesión continúan endureciéndose. En diciembre, las condiciones crediticias de los hogares continuaron siendo restrictivas, a juzgar por la financiación a las familias residentes en España, que intensificó ligeramente el ritmo de caída interanual, hasta el 3,6% (3,5% en noviembre).

Respecto a la inversión en construcción, se agudiza el tono de debilidad de meses anteriores por la pérdida de confianza de los agentes, el endurecimiento de las condiciones de acceso al crédito para las familias, el deterioro del mercado laboral y la restricciones en el nivel de inversión pública factores que han contrarrestado el efecto expansivo del descenso en los precios en la demanda de viviendas.

Los indicadores cuantitativos, tanto el indicador sintético de inversión en construcción como el de inversión en vivienda, anotaron tasas intertrimestrales en el cuarto trimestre de 2012 inferiores a las del tercero.

La actividad industrial constata en términos generales el perfil descendente, con alguna excepción dentro de los indicadores cualitativos. El indicador sintético de actividad en la industria anotó una variación intertrimestral del-0,9% en el cuarto trimestre de 2012, inferior en dos décimas a la del trimestre previo; y la mayoría de los indicadores adelantados apuntan a la prolongación del comportamiento contractivo. Así la entrada de pedidos y la cifra de negocios en la industria, indicadores adelantados de actividad en el sector, intensificaron el ritmo de descenso en noviembre, re¬gistrando tasas interanuales del -1,5%, el primero, y del -4%, el segundo, inferiores en casi un punto y medio y en casi tres puntos, respectivamente, a las del mes previo.

Entre los indicadores cualitativos, el de confianza en la industria, publicado por la Comi¬sión Europea, disminuyó en enero 2,6 puntos respecto al mes previo, deterioro que se atribuye a sus tres componentes parciales, en especial al de expectativas de producción. Por su parte, el PMI de la industria manufacturera aumentó un punto y medio en dicho mes, hasta anotar un nivel de 46,1. En lo que respecta al empleo en el sector, las afiliaciones a la Seguridad Social experimenta¬ron en enero un descenso interanual del 6%, superior en una décima al del mes precedente.

IPC. Su tasa anual bajó en enero del 3% al 2,8% y el diferencial de inflación. desfa-vorable a nuestro país desde el pasado agosto. se mantiene desde noviembre en 0,8 pp. En cuanto a la inflación subyacente armonizada española. continuó en el 2,3%. por lo que al haberse reducido una décima en la UEM. el diferencial desfavorable frente al conjunto del área euro aumenta en una décima. pasando a ser de 0.8 pp.

Otros artículos de José Orihuela