Que nadie se haga ilusiones

Esta semana, el ministro de Economía, Luis De Guindos, ha mostrado su convencimiento de que "la recesión ha quedado atrás" -¡Dios haga que así sea!- y de que en los próximos trimestres habrá crecimiento de la economía".

Pero nadie se haga ilusiones, aún queda mucho camino por andar; piensen que para que se genere empleo como demanda nuestra economía, es necesario que el PIB crezca por encima del 2% y esto está bastante lejos.

El secretario general de la OCDE, Ángel Gurría, viene a darnos la razón afirmando que algunas de las reformas ya muestran ciertos resultados, pero "claramente" hay que dar un poco más de tiempo para que las políticas "den sus frutos". "Estamos cerca ya de lograr algunos de los resultados buscados y nuestra visión es que habría que perseverar", ha subrayado.

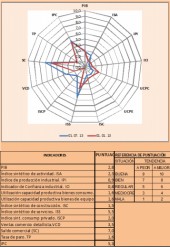

En efecto, algunos indicadores de coyuntura comienzan a dar señales de mejoría, pero otros se obstinan en seguir presentando su lado malo.

Impagados. Según informó el lunes pasado el Instituto Nacional de Estadísticas (INE), el importe de los efectos de comercio devueltos por impago asciende a 534 millones de euros en mayo, lo que supone un descenso del 16,1% respecto al mismo mes de 2012.

Industria. Los índices de Cifra de Negocios (ICNI) y Entrada de pedidos en la industria (IIPI) corregidos de efectos de calendario, experimentaron en mayo una contracción del 1,9% y 1,2% respectivamente en sus tasas interanuales, continuando su descenso. El debilitamiento de ambos indicadores en dicho mes responde a la caída de todos sus componentes, excepto los bienes de equipo, que repuntan ligeramente. Sin embargo, cuando tomamos en consideración otros factores además de la estacionalidad, el ICNI repunta un 0,8% intermensual, frente a la caída de 1,6% en abril, y el IEPI aumentó un 0,3%, tras el incremento de 1,6% en el mes anterior (lo que no nos dice la fuente es cua-les son esos otros factores que tanta influencia ejercen).

El Índice de Producción de la Industria de la Construcción (IPIC) aumentó en mayo un 8,2% interanual, al repuntar sus dos componentes: edificación (9,8%) y obra civil el 1%.

El Índice de Cifra de Negocios del Sector Servicios (ICNS) registró un descenso de su facturación del 2,1% el pasado mes de mayo en relación al mismo mes de 2012, tasa casi tres puntos inferior a la de abril, cuando la facturación de este sector aumentó un 0,6%. Con el dato de mayo, la cifra de negocios del sector servicios vuelve a tasas negativas tras el respiro de abril, cuando la facturación creció ligeramente después de una racha negativa que ya duraba 19 meses, según datos provisionales publicados este miércoles por el Instituto Nacional de Estadística (INE).

Corregido el efecto calendario, la facturación de los servicios registró en mayo un retroce-so interanual del -2,2%, frente al -3,1% de abril. Los datos del INE reflejan que el empleo en el sector servicios cayó en mayo un 1,7% en tasa interanual, frente a la bajada del 2,1% experimentada en abril, con lo que la ocupación en este sector suma ya 24 meses de retrocesos consecutivos.

El precio medio por metro cuadrado en la vivienda libre retrocedió en el segundo trimestre un 7,8% en tasa interanual, con un descenso más acusado en la vivienda de segunda mano que de la nueva (8,2% y 5,1% respectivamente).

Según las Cuentas Financieras del primer trimestre de 2013, publicadas por el Banco de España, el saldo de las operaciones financieras netas (diferencia entre la adquisición neta de activos financieros y la contracción neta de pasivos) para el conjunto de la economía española volvió a tener signo negativo tras dos trimestres con signo positivo, situándose en -1.095 millones de euros (-0,4% del PIB trimestral), frente a los -14.414 millones de euros del mismo periodo de 2012 (-5,6% del PIB).

Dicha mejora, en términos interanuales, se debió a la mayor capacidad de financiación de las sociedades no financieras y de los hogares y a la menor necesidad de fi-nanciación de las Administraciones Públicas.

La Deuda Pública alcanzó en mayo 937.334 millones de euros, lo que representa el 89,3% del PIB, según los últimos datos publicados por el Banco de España. De esta for-ma, el nivel de deuda se sitúa ya muy cerca del objetivo del 91,4% previsto para todo el año.

Sector exterior. En mayo de 2013, según Aduanas, la balanza comercial registró un défi-cit de sólo 27 millones de euros, el menor déficit desde diciembre de 1971 y la mejor tasa de cobertura (99,9%) tras la de marzo de 2013, cuando se contabilizó el primer superávit en la serie histórica mensual que recoge datos desde enero de 1962. La corrección del desequilibrio exterior que prolonga la senda de ajuste iniciada en 2011 se debió a los dos principales componentes: energético y no energético.

Las exportaciones aumentaron un 7,3% interanual. y sus precios, aproximados por tos índices de valor unitario, disminuyeron un 0,3%, dando lugar a un alza del 7,7% en térmi-nos reales, frente a los crecimientos del 16,3% en abril y del 5.5%, ambos afectados por el distinto calendario de la Semana Santa. Las importaciones retrocedieron un 2,2% inter-anual en términos nominales. sus precios disminuyeron un 5,8% y. en términos reales, las importaciones crecieron un 3.9%. tras el avance del 14,8% de abril y la caída del 10.6% de marzo.

IPC. La tasa anual del IPC armonizado español (IPCAE) subió en junio 0,4% hasta el 2,2%, y el diferencial de inflación, desfavorable desde hace 11 meses, aumenta dos décimas, hasta 0,6%. En cuanto a la inflación subyacente armonizada se mantuvo en el 2,1%.

Con esto nos despedimos de ustedes hasta la vuelta de vacaciones (2 de septiembre), esperemos que, por entonces, podamos dar mejores noticias.

![[Img #16954]](upload/img/periodico/img_16954.jpg)

Otros artículos de José Orihuela

Pero nadie se haga ilusiones, aún queda mucho camino por andar; piensen que para que se genere empleo como demanda nuestra economía, es necesario que el PIB crezca por encima del 2% y esto está bastante lejos.

El secretario general de la OCDE, Ángel Gurría, viene a darnos la razón afirmando que algunas de las reformas ya muestran ciertos resultados, pero "claramente" hay que dar un poco más de tiempo para que las políticas "den sus frutos". "Estamos cerca ya de lograr algunos de los resultados buscados y nuestra visión es que habría que perseverar", ha subrayado.

En efecto, algunos indicadores de coyuntura comienzan a dar señales de mejoría, pero otros se obstinan en seguir presentando su lado malo.

Impagados. Según informó el lunes pasado el Instituto Nacional de Estadísticas (INE), el importe de los efectos de comercio devueltos por impago asciende a 534 millones de euros en mayo, lo que supone un descenso del 16,1% respecto al mismo mes de 2012.

Industria. Los índices de Cifra de Negocios (ICNI) y Entrada de pedidos en la industria (IIPI) corregidos de efectos de calendario, experimentaron en mayo una contracción del 1,9% y 1,2% respectivamente en sus tasas interanuales, continuando su descenso. El debilitamiento de ambos indicadores en dicho mes responde a la caída de todos sus componentes, excepto los bienes de equipo, que repuntan ligeramente. Sin embargo, cuando tomamos en consideración otros factores además de la estacionalidad, el ICNI repunta un 0,8% intermensual, frente a la caída de 1,6% en abril, y el IEPI aumentó un 0,3%, tras el incremento de 1,6% en el mes anterior (lo que no nos dice la fuente es cua-les son esos otros factores que tanta influencia ejercen).

El Índice de Producción de la Industria de la Construcción (IPIC) aumentó en mayo un 8,2% interanual, al repuntar sus dos componentes: edificación (9,8%) y obra civil el 1%.

El Índice de Cifra de Negocios del Sector Servicios (ICNS) registró un descenso de su facturación del 2,1% el pasado mes de mayo en relación al mismo mes de 2012, tasa casi tres puntos inferior a la de abril, cuando la facturación de este sector aumentó un 0,6%. Con el dato de mayo, la cifra de negocios del sector servicios vuelve a tasas negativas tras el respiro de abril, cuando la facturación creció ligeramente después de una racha negativa que ya duraba 19 meses, según datos provisionales publicados este miércoles por el Instituto Nacional de Estadística (INE).

Corregido el efecto calendario, la facturación de los servicios registró en mayo un retroce-so interanual del -2,2%, frente al -3,1% de abril. Los datos del INE reflejan que el empleo en el sector servicios cayó en mayo un 1,7% en tasa interanual, frente a la bajada del 2,1% experimentada en abril, con lo que la ocupación en este sector suma ya 24 meses de retrocesos consecutivos.

El precio medio por metro cuadrado en la vivienda libre retrocedió en el segundo trimestre un 7,8% en tasa interanual, con un descenso más acusado en la vivienda de segunda mano que de la nueva (8,2% y 5,1% respectivamente).

Según las Cuentas Financieras del primer trimestre de 2013, publicadas por el Banco de España, el saldo de las operaciones financieras netas (diferencia entre la adquisición neta de activos financieros y la contracción neta de pasivos) para el conjunto de la economía española volvió a tener signo negativo tras dos trimestres con signo positivo, situándose en -1.095 millones de euros (-0,4% del PIB trimestral), frente a los -14.414 millones de euros del mismo periodo de 2012 (-5,6% del PIB).

Dicha mejora, en términos interanuales, se debió a la mayor capacidad de financiación de las sociedades no financieras y de los hogares y a la menor necesidad de fi-nanciación de las Administraciones Públicas.

La Deuda Pública alcanzó en mayo 937.334 millones de euros, lo que representa el 89,3% del PIB, según los últimos datos publicados por el Banco de España. De esta for-ma, el nivel de deuda se sitúa ya muy cerca del objetivo del 91,4% previsto para todo el año.

Sector exterior. En mayo de 2013, según Aduanas, la balanza comercial registró un défi-cit de sólo 27 millones de euros, el menor déficit desde diciembre de 1971 y la mejor tasa de cobertura (99,9%) tras la de marzo de 2013, cuando se contabilizó el primer superávit en la serie histórica mensual que recoge datos desde enero de 1962. La corrección del desequilibrio exterior que prolonga la senda de ajuste iniciada en 2011 se debió a los dos principales componentes: energético y no energético.

Las exportaciones aumentaron un 7,3% interanual. y sus precios, aproximados por tos índices de valor unitario, disminuyeron un 0,3%, dando lugar a un alza del 7,7% en térmi-nos reales, frente a los crecimientos del 16,3% en abril y del 5.5%, ambos afectados por el distinto calendario de la Semana Santa. Las importaciones retrocedieron un 2,2% inter-anual en términos nominales. sus precios disminuyeron un 5,8% y. en términos reales, las importaciones crecieron un 3.9%. tras el avance del 14,8% de abril y la caída del 10.6% de marzo.

IPC. La tasa anual del IPC armonizado español (IPCAE) subió en junio 0,4% hasta el 2,2%, y el diferencial de inflación, desfavorable desde hace 11 meses, aumenta dos décimas, hasta 0,6%. En cuanto a la inflación subyacente armonizada se mantuvo en el 2,1%.

Con esto nos despedimos de ustedes hasta la vuelta de vacaciones (2 de septiembre), esperemos que, por entonces, podamos dar mejores noticias.

Otros artículos de José Orihuela