El “sí… pero” de Bruselas

El “sí.... pero” de Bruselas. Admite la mejoría y el positivo efecto de las medidas adoptadas por el Gobierno “España va por buen camino”. Pero manifiesta temores sobre el cumplimiento del equilibrio presupuestarios en los años 2014, 2015 y 2016, a la par que señala lo elevado de la deuda nacional; por lo que recomienda al Gobierno adoptar nuevas medidas de ajuste; ello, en ‘román paladino’, supone apretarnos más el cinturón, cosa que me parece no mejoraría en nada la situación, tal vez la empeorase. Pero cada cual tira parta su lado. A su vez el ministro de Economía señala que en su opinión, el cuadro macroeconómico recogido en los presupuestos recoge medidas "prudentes y conservadoras”, que permitirán continuar con la mejora de nuestra eco-nomía, aumentar la demanda interna y reducir el paro, Si bien recomienda nuevamente que debemos ser prudentes y seguir siendo austeros.

También el presidente de BBVA, asegura que la economía española podría crecer a un ritmo del 2% e incluso del 3% en 2014 si el Gobierno hace "más reformas" como la laboral o la energética, y si completa la del sector financiero, ya que aún hay entidades "en manos del Estado". Para salir de la crisis aún "hay que trabajar mucho", por lo que es necesario reducir el "gasto público improductivo".

La buena noticia de la semana pasada ha sido la bajada de los tipos de interés decidi-da por el Banco Central Europeo, en contra de la opinión de Alemania.

Los indicadores de coyuntura conocidos esta semana, también nos dan una de cal y otra de arena, como podemos comprobar seguidamente.

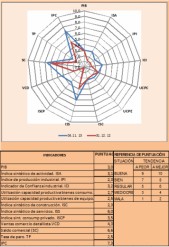

IPC. La tasa anual del IPC armonizado descendió en octubre 0,5 pp, hasta el 0,0%, y el diferencial de inflación, que continua siendo favorable a España, se situó en 0,7 pp, superior en una décima al de septiembre. También descendieron la inflación subyacente armonizada en 0,6 pp, hasta el 0,3%.

La actividad. El indicador compuesto adelantado para España, que elabora la OCDE, aumentó tres décimas en septiembre respecto al mes precedente hasta alcanzar un nivel de 102,1. Este indicador encadena más de un año de avances ininterrumpidos. Los índices de Cifra de Negocios (ICNI) y Entrada de Pedidos en la Industria (IEPI) retrocedieron en septiembre en términos interanuales el 3,6% y 3%, respectivamente, con series corregidas de calendario. La caída de ambos indicadores se debió al descenso de sus principales componentes, excepto los bienes de equipo, que crecieron el 3,8% y el 5,6%, respectivamente. Con series corregidas además de estacionalidad, el ICNI descendió el 1,9% intermensual y el IEPI el 1,5%, tras los incrementos del 1,6% y 2,8%, respectivamente, del mes anterior.

El número de efectos de comercio devueltos por impago se redujo en septiembre un 22,7% en relación con el mismo mes de 2012, alcanzando el importe de dichos efectos 351 millones de euros, cifra inferior en un 34,1% a la de un año antes. El porcentaje de los efectos de comercio impagados sobre vencidos fue del 2,4%, dos décimas menor que el registrado en el mes previo y casi un punto por debajo del de un año antes.

Las compraventas de viviendas, según la Estadística de Transmisiones de Derechos de la Propiedad del INE, obtenida a partir de la información contenida en los Registros de la Propiedad, anotaron en septiembre una tasa interanual del -8,6%, superior en casi siete puntos a la de agosto. Como en meses anteriores, la caída fue más acusada en las compraventas de vivienda nueva (-16,9%) que en las de vivienda usada (-0,6%). El tercer trimestre del año se cerró con un retroceso intertrimestral de las compraventas totales de vivienda (utilizando datos desestacionalizados) del 3,7%, inferior en 4,7 puntos al del segundo trimestre.

El índice de Cifra de Negocios del sector servicios (ICNS), filtrado de los efectos del calendario laboral, repuntó en septiembre un 2,2% interanual, tras dos años de caídas ininterrumpidas (-3,2% en agosto). El avance fue más intenso en el Comercio (3%) que en los Otros Servicios (0,9%). Así, en el tercer trimestre la cifra de negocios total, corregida de los efectos estacionales y de calendario, creció un 2,2% en tasa intertrimestral, casi dos puntos más que en el trimestre anterior.

El sector comercial, a nivel del comercio detallista ha perdido más de 38.000 estable-cimientos como consecuencia de dos casusas principales: excesiva atomización del sector y el fuerte descenso de la demanda debido a la crisis.

En la presente semana se ha publicado para la UE el Índice de Precios de Consumo (IPC) y el lPC Armonizado de la UEM (IPCAM). En España, el IPC aumentó un 0,4% respecto al mes anterior, frente a un crecimiento significativamente mayor en igual mes de un año antes (0,9%). Su tasa de variación interanual disminuyó cuatro décimas y se situó en el -0,1%, como había anticipado el INE a finales de octubre. La acusada moderación de la inflación en octubre respondió, especialmente, al descuento del escalón alcista debido a la subida de las tasas universitarias en octubre, a algún resto del efecto del IVA de 2012 y a la continuación de la intensa moderación de los precios de algunos alimentos frescos.

El paro sigue manteniendo tasas muy elevadas y será muy difícil que estas desciendan si no aumenta la demanda. Donde se vislumbran algunos indicios de mejora es en el paro juvenil. Mejorando las expectativas de empleo en un 5% con relación al año pasado.

![[Img #19709]](upload/img/periodico/img_19709.jpg)

Otros artículos de José Orihuela

También el presidente de BBVA, asegura que la economía española podría crecer a un ritmo del 2% e incluso del 3% en 2014 si el Gobierno hace "más reformas" como la laboral o la energética, y si completa la del sector financiero, ya que aún hay entidades "en manos del Estado". Para salir de la crisis aún "hay que trabajar mucho", por lo que es necesario reducir el "gasto público improductivo".

La buena noticia de la semana pasada ha sido la bajada de los tipos de interés decidi-da por el Banco Central Europeo, en contra de la opinión de Alemania.

Los indicadores de coyuntura conocidos esta semana, también nos dan una de cal y otra de arena, como podemos comprobar seguidamente.

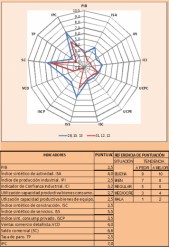

IPC. La tasa anual del IPC armonizado descendió en octubre 0,5 pp, hasta el 0,0%, y el diferencial de inflación, que continua siendo favorable a España, se situó en 0,7 pp, superior en una décima al de septiembre. También descendieron la inflación subyacente armonizada en 0,6 pp, hasta el 0,3%.

La actividad. El indicador compuesto adelantado para España, que elabora la OCDE, aumentó tres décimas en septiembre respecto al mes precedente hasta alcanzar un nivel de 102,1. Este indicador encadena más de un año de avances ininterrumpidos. Los índices de Cifra de Negocios (ICNI) y Entrada de Pedidos en la Industria (IEPI) retrocedieron en septiembre en términos interanuales el 3,6% y 3%, respectivamente, con series corregidas de calendario. La caída de ambos indicadores se debió al descenso de sus principales componentes, excepto los bienes de equipo, que crecieron el 3,8% y el 5,6%, respectivamente. Con series corregidas además de estacionalidad, el ICNI descendió el 1,9% intermensual y el IEPI el 1,5%, tras los incrementos del 1,6% y 2,8%, respectivamente, del mes anterior.

El número de efectos de comercio devueltos por impago se redujo en septiembre un 22,7% en relación con el mismo mes de 2012, alcanzando el importe de dichos efectos 351 millones de euros, cifra inferior en un 34,1% a la de un año antes. El porcentaje de los efectos de comercio impagados sobre vencidos fue del 2,4%, dos décimas menor que el registrado en el mes previo y casi un punto por debajo del de un año antes.

Las compraventas de viviendas, según la Estadística de Transmisiones de Derechos de la Propiedad del INE, obtenida a partir de la información contenida en los Registros de la Propiedad, anotaron en septiembre una tasa interanual del -8,6%, superior en casi siete puntos a la de agosto. Como en meses anteriores, la caída fue más acusada en las compraventas de vivienda nueva (-16,9%) que en las de vivienda usada (-0,6%). El tercer trimestre del año se cerró con un retroceso intertrimestral de las compraventas totales de vivienda (utilizando datos desestacionalizados) del 3,7%, inferior en 4,7 puntos al del segundo trimestre.

El índice de Cifra de Negocios del sector servicios (ICNS), filtrado de los efectos del calendario laboral, repuntó en septiembre un 2,2% interanual, tras dos años de caídas ininterrumpidas (-3,2% en agosto). El avance fue más intenso en el Comercio (3%) que en los Otros Servicios (0,9%). Así, en el tercer trimestre la cifra de negocios total, corregida de los efectos estacionales y de calendario, creció un 2,2% en tasa intertrimestral, casi dos puntos más que en el trimestre anterior.

El sector comercial, a nivel del comercio detallista ha perdido más de 38.000 estable-cimientos como consecuencia de dos casusas principales: excesiva atomización del sector y el fuerte descenso de la demanda debido a la crisis.

En la presente semana se ha publicado para la UE el Índice de Precios de Consumo (IPC) y el lPC Armonizado de la UEM (IPCAM). En España, el IPC aumentó un 0,4% respecto al mes anterior, frente a un crecimiento significativamente mayor en igual mes de un año antes (0,9%). Su tasa de variación interanual disminuyó cuatro décimas y se situó en el -0,1%, como había anticipado el INE a finales de octubre. La acusada moderación de la inflación en octubre respondió, especialmente, al descuento del escalón alcista debido a la subida de las tasas universitarias en octubre, a algún resto del efecto del IVA de 2012 y a la continuación de la intensa moderación de los precios de algunos alimentos frescos.

El paro sigue manteniendo tasas muy elevadas y será muy difícil que estas desciendan si no aumenta la demanda. Donde se vislumbran algunos indicios de mejora es en el paro juvenil. Mejorando las expectativas de empleo en un 5% con relación al año pasado.

Otros artículos de José Orihuela