Los ‘hombres de negro’ certifican la recuperación

Esta última semana hemos tenido visita de inspección de la UE (los ‘hombres de negro’) y sus opiniones pueden resumirse así:

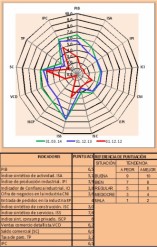

Certifican que la recuperación del PIB continúa, gracias a que las "exportaciones siguen siendo robustas y la demanda interna ha dejado de ser un lastre para el crecimiento". Esto último gracias a un incremento de la confianza, una mejora de las condiciones financieras y un retorno al crecimiento positivo del empleo". También resaltan las tendencias positivas que subyacen en la economía, pero no dejan de señalar que aún quedan importantes desafíos. La elevada tasa de paro, los elevados niveles de deuda y las necesidades de desendeudamiento en el sector público y en el privado ponen un tope a las previsiones de crecimiento a medio plazo y mantienen vulnerable la economía.

Otro aspecto importante señalado es que la situación de liquidez y de estructura de financiación de los bancos se ha reforzado desde comienzos de año, y que los resultados de 2013 muestran una "estabilización de la rentabilidad", incluso teniendo en cuenta el impacto de los factores no recurrentes.

Entre los indicadores de coyuntura conocidos la última semana cabe señalar lo siguiente:

Las ventas en grandes empresas, con series debidamente corregidas, cerraron el primer bimestre de 2014 en positivo (0,1% respecto al cuarto trimestre de 2013, periodo este último en el que descendieron un 0,2% en tasa intertrimestral).

Por sectores, las ventas interiores mantuvieron un tono expansivo en febrero en la industria y en los servicios, con crecimientos interanuales del 1,2% y del 0,3%, respectivamente, si bien inferiores a los de enero en cuatro y una décimas. Por el contrario, en la construcción continuó la senda descendente, con una caída interanual del 12,2%, cinco puntos más acusada que la del mes anterior

Las exportaciones, crecieron un 3,6%, un punto y medio menos que en enero. Las importaciones, por su parte, se incrementaron el 13,1% interanual, tasa inferior en casi dos puntos a la del mes previo

El empleo en las grandes empresas creció el 0,4% en febrero respecto al mismo mes del año anterior después de 31 meses de descensos anuales ininterrumpidos, según el informe de Ventas, Empleo y Salarios en las Grandes Empresas que elabora la Agencia Tributaria.

El índice PMI de la industria manufacturera para España mejoró tres décimas en marzo respecto al mes anterior, hasta situarse en el nivel 52,8, el más elevado desde abril de 2010. Dicho avance se explica, principalmente, por el aumento de los nuevos pedidos, especialmente los destinados a exportaciones, así como por la mejora de la demanda de los consumidores.

El PMI de actividad en los servicios avanzó en dicho mes tres décimas respecto a febrero, hasta registrar el nivel 54, superior a 50 -indicativo de “expansión”- por quinto mes consecutivo, como consecuencia del aumento de la actividad y de los nuevos pedidos.

El Indicador de Confianza del Consumidor, elaborado por el CIS, mejoró 4,8 puntos en marzo respecto al mes previo, como consecuencia del avance de sus dos componentes, el de situación actual (5,4 puntos) y el de expectativas (4,2 puntos).

Sector exterior. En enero de 2014 la Balanza de Pagos generó necesidad de financiación frente al exterior (3.270 M€), tras ocho meses consecutivos con capacidad de financiación, superior a la registrada en el mismo mes del año anterior (2.968 M€). Este resultado recoge una ampliación del déficit por cuenta corriente, ya que la mejora de los saldos comercial y de servicios no compensó el deterioro de los saldos de rentas y de transferencias corrientes, y un aumento del superávit de la balanza de capital.

Precios. En marzo de 2014, la tasa de inflación armonizada se situó en el 0,5%, dos

décimas inferior a la del mes anterior. Esta moderación se explica por las caídas en las tasas anuales de todos sus componentes (cinco décimas en alimentación, bebidas y tabaco, dos décimas en servicios y una décima en bienes industriales no energéticos), excepto la de energía, que aumenta dos décimas y mantiene su tasa interanual en niveles negativos (-2,1%).

A su vez, según el indicador adelantado del IPC armonizado español (IPCAE), la tasa de inflación española se redujo en tres décimas en marzo, hasta el -0,2%. Como resultado de la esperada evolución de estos índices, el diferencial de inflación español frente a la Eurozona se sitúa en -0,7 pp, una décima más favorable a España que en el mes de febrero.

Deuda pública. Esta deuda ascendía a 960.640 millones de euros (93,9% del PIB), frente a 884.731 millones (86% del PIB) al término del año anterior, lo que representa un incremento de 7,9 pp de PIB, casi la mitad del incremento en 2012 (15,5 pp).

En cuanto a los datos de enero de 2014, en términos consolidados, la Administración Central, las Comunidades Autónomas y las Administraciones de la Seguridad Social registraron en dicho mes un déficit, en términos de Contabilidad Nacional, de 4.926 millones de euros (0,47% del PIB), frente a un déficit de 5.385 millones en el mismo periodo del año anterior.

En cuanto a la necesidad de endeudamiento registrada hasta febrero de 2014, alcanzó la cifra de 16.650 millones de euros, frente a los 23.541 millones del mismo periodo de 2013 (un 29,3% menos.

![[Img #24170]](upload/img/periodico/img_24170.jpg)

Más artículos de José Orihuela

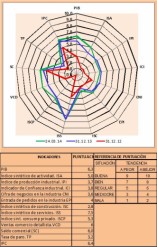

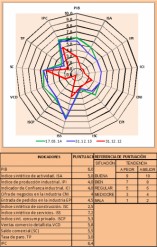

Certifican que la recuperación del PIB continúa, gracias a que las "exportaciones siguen siendo robustas y la demanda interna ha dejado de ser un lastre para el crecimiento". Esto último gracias a un incremento de la confianza, una mejora de las condiciones financieras y un retorno al crecimiento positivo del empleo". También resaltan las tendencias positivas que subyacen en la economía, pero no dejan de señalar que aún quedan importantes desafíos. La elevada tasa de paro, los elevados niveles de deuda y las necesidades de desendeudamiento en el sector público y en el privado ponen un tope a las previsiones de crecimiento a medio plazo y mantienen vulnerable la economía.

Otro aspecto importante señalado es que la situación de liquidez y de estructura de financiación de los bancos se ha reforzado desde comienzos de año, y que los resultados de 2013 muestran una "estabilización de la rentabilidad", incluso teniendo en cuenta el impacto de los factores no recurrentes.

Entre los indicadores de coyuntura conocidos la última semana cabe señalar lo siguiente:

Las ventas en grandes empresas, con series debidamente corregidas, cerraron el primer bimestre de 2014 en positivo (0,1% respecto al cuarto trimestre de 2013, periodo este último en el que descendieron un 0,2% en tasa intertrimestral).

Por sectores, las ventas interiores mantuvieron un tono expansivo en febrero en la industria y en los servicios, con crecimientos interanuales del 1,2% y del 0,3%, respectivamente, si bien inferiores a los de enero en cuatro y una décimas. Por el contrario, en la construcción continuó la senda descendente, con una caída interanual del 12,2%, cinco puntos más acusada que la del mes anterior

Las exportaciones, crecieron un 3,6%, un punto y medio menos que en enero. Las importaciones, por su parte, se incrementaron el 13,1% interanual, tasa inferior en casi dos puntos a la del mes previo

El empleo en las grandes empresas creció el 0,4% en febrero respecto al mismo mes del año anterior después de 31 meses de descensos anuales ininterrumpidos, según el informe de Ventas, Empleo y Salarios en las Grandes Empresas que elabora la Agencia Tributaria.

El índice PMI de la industria manufacturera para España mejoró tres décimas en marzo respecto al mes anterior, hasta situarse en el nivel 52,8, el más elevado desde abril de 2010. Dicho avance se explica, principalmente, por el aumento de los nuevos pedidos, especialmente los destinados a exportaciones, así como por la mejora de la demanda de los consumidores.

El PMI de actividad en los servicios avanzó en dicho mes tres décimas respecto a febrero, hasta registrar el nivel 54, superior a 50 -indicativo de “expansión”- por quinto mes consecutivo, como consecuencia del aumento de la actividad y de los nuevos pedidos.

El Indicador de Confianza del Consumidor, elaborado por el CIS, mejoró 4,8 puntos en marzo respecto al mes previo, como consecuencia del avance de sus dos componentes, el de situación actual (5,4 puntos) y el de expectativas (4,2 puntos).

Sector exterior. En enero de 2014 la Balanza de Pagos generó necesidad de financiación frente al exterior (3.270 M€), tras ocho meses consecutivos con capacidad de financiación, superior a la registrada en el mismo mes del año anterior (2.968 M€). Este resultado recoge una ampliación del déficit por cuenta corriente, ya que la mejora de los saldos comercial y de servicios no compensó el deterioro de los saldos de rentas y de transferencias corrientes, y un aumento del superávit de la balanza de capital.

Precios. En marzo de 2014, la tasa de inflación armonizada se situó en el 0,5%, dos

décimas inferior a la del mes anterior. Esta moderación se explica por las caídas en las tasas anuales de todos sus componentes (cinco décimas en alimentación, bebidas y tabaco, dos décimas en servicios y una décima en bienes industriales no energéticos), excepto la de energía, que aumenta dos décimas y mantiene su tasa interanual en niveles negativos (-2,1%).

A su vez, según el indicador adelantado del IPC armonizado español (IPCAE), la tasa de inflación española se redujo en tres décimas en marzo, hasta el -0,2%. Como resultado de la esperada evolución de estos índices, el diferencial de inflación español frente a la Eurozona se sitúa en -0,7 pp, una décima más favorable a España que en el mes de febrero.

Deuda pública. Esta deuda ascendía a 960.640 millones de euros (93,9% del PIB), frente a 884.731 millones (86% del PIB) al término del año anterior, lo que representa un incremento de 7,9 pp de PIB, casi la mitad del incremento en 2012 (15,5 pp).

En cuanto a los datos de enero de 2014, en términos consolidados, la Administración Central, las Comunidades Autónomas y las Administraciones de la Seguridad Social registraron en dicho mes un déficit, en términos de Contabilidad Nacional, de 4.926 millones de euros (0,47% del PIB), frente a un déficit de 5.385 millones en el mismo periodo del año anterior.

En cuanto a la necesidad de endeudamiento registrada hasta febrero de 2014, alcanzó la cifra de 16.650 millones de euros, frente a los 23.541 millones del mismo periodo de 2013 (un 29,3% menos.

Más artículos de José Orihuela